はじめに

長期投資をしていると、「同じ年平均リターンで運用していても、最終的なリターンが異なる」という不思議な現象が起きる場合があります。この直感に反するような現象について、数学が苦手な方や初心者にもわかりやすいように説明しようと思います。

結論: ボラティリティドラッグとは

ボラティリティドラッグを簡潔に言い表すと、「リスク(=ボラティリティ)によって投資収益を減らしていく現象」のことです。

なぜそのような現象が起きるのかというと

「算術平均(単純な平均)より、幾何平均(実際の平均)の方が小さくなる」からです。

そもそも「ボラティリティ」とは

ボラティリティ(Volatility)とは、価格がどれほど上下するのかを表す指標です。「リスク」とも呼ばれます。

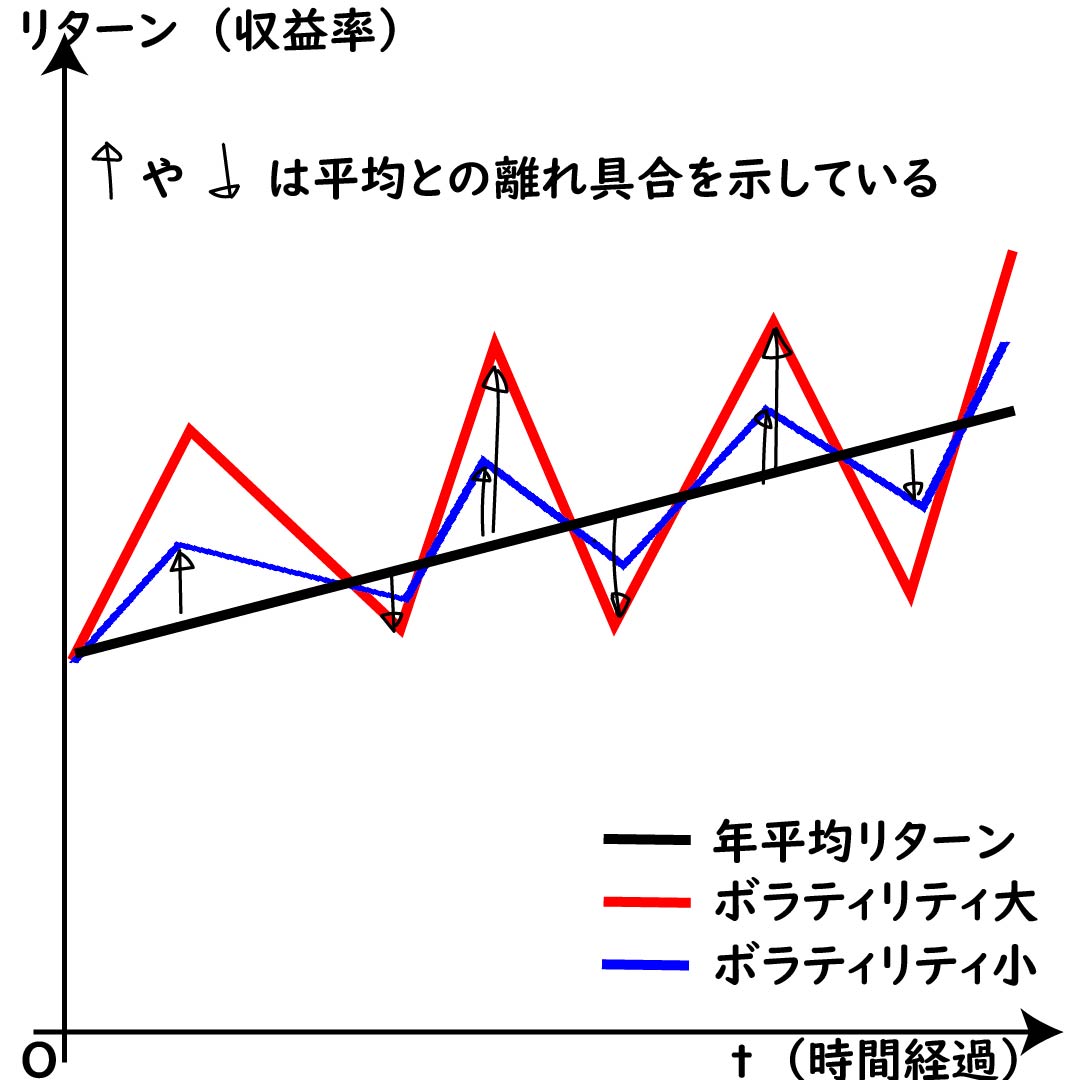

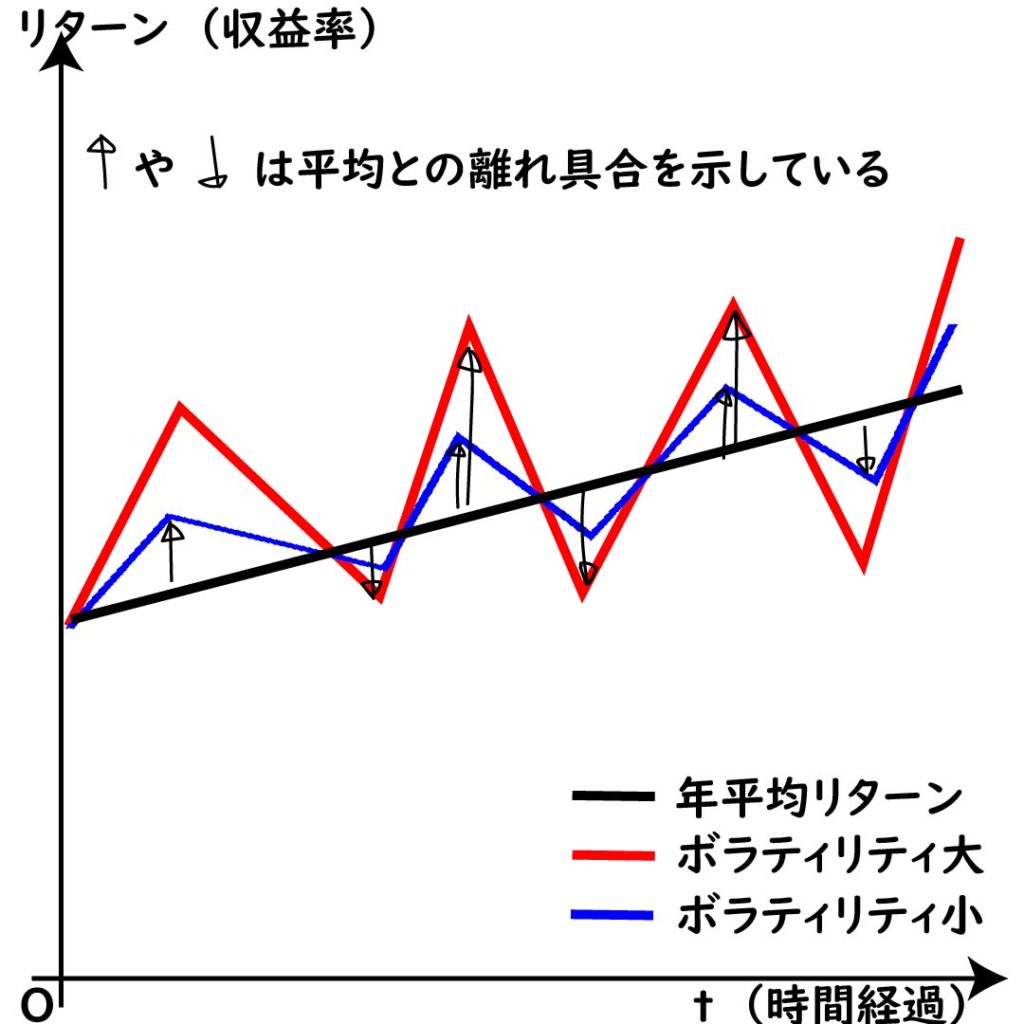

ボラティリティ(σ)が高い場合と低い場合を以下の画像に示しました。

↑や↓の矢印で表したのが、年平均リターンとの離れ具合です。この離れ具合が大きいほど、ボラティリティが高い、離れ具合が小さければ、ボラティリティが小さいと言います。

つまり、

・ボラティリティが高い場合→リターンの上下幅が大きい(グロース株、暗号資産、新興国株など)

・ボラティリティが低い場合→リターンの上下幅が小さい(債券、安定した優良な大企業など)

このボラティリティは通常単位は「%」で表されます。

ボラティリティドラッグについての直観的な観測

ボラティリティとは、リターンの平均からの離れ具合(=リターンの振れ幅)でした。

この振れ幅が、複利計算すると不利に働きます。

【例】株式に100万円を投資して、1年後に+50%、2年後に-50%になった場合

開始時点:投資資金(元手)100万円

1年目:+50%のリターンということは、投資資金が1.5倍になったということなので、

100万円 × 1.5 = 150万円

2年目:2年目の投資資金(元手)は、150万円です。

リターンが -50%なので、投資資金が0.5倍になります。

つまり、150万円 × 0.5 = 75万円になります。

この例で平均リターンは 50% – 50% = 0ですが、投資資金は100万円→75万円と確実に減っています。

これがボラティリティドラッグです。

なぜ、ボラティリティドラッグが起きるのか?

ボラティリティドラッグが起こる原因として、投資の世界では、複利が重視されることがあります。

複利というのは、前の年で出た利益を次の年の元手に組み入れることで、より大きなリターンを得ようとする手法を言います。

複利で何倍になったかは、幾何平均という平均の算出方法を用いて計算することができます。

幾何平均については、詳しく説明しませんが、普段使っている平均(算術平均)よりも、複利で運用した成績をより正確に表している平均だと考えてください。

幾何平均 ≒ 算術平均 – (ボラティリティ)2 ÷ 2

という式で近似することができます。

つまり、

・幾何平均というのは、算術平均よりも常に小さな値になる

・ボラティリティが大きいほど幾何平均は小さくなる

という性質を持っていることがわかります。

よくある誤解

・平均リターンが高い=儲かる!?

よくある誤解として、「平均リターンが高い=儲かる」という誤解があります。

長期投資においては、平均リターン(=単純平均)よりも複利(=幾何平均)の方が大事なので、平均リターンが高くても、ボラティリティが高ければ、ボラティリティドラッグによって、幾何平均は小さくなってしまうため、一概に「平均リターンが高い=儲かる」という図式は成立しません。

・ボラティリティが高い=悪、ボラティリティはできるだけ小さい方がいい

また、このような記事を読むと「ボラティリティが高い=悪」と感じてしまうかもしれませんが、高いボラティリティは高いリターンの源泉でもあるので、ボラティリティが高いからと言って、それが悪だとは限りません。

まとめ:ボラティリティは”長期投資の見えないコスト”

最後に今回のまとめとして、

・ボラティリティが高いほど、複利が削られる

・長期投資では算術平均より幾何平均が重要

・投資判断の基準として、ボラティリティを正しく恐れる

ボラティリティドラッグは、投資をする以上避けられない現象ではありますが、正確に理解すると、自分に合った金融商品を選ぶことができると思います。ボラティリティドラッグは長期で投資するほど気になる現象です。着実に資産を増やすために、ボラティリティについての正しい知識を身に付けてほしいと思います。

コメント